Пути оппозиции — центристов и социал-демократов — по вопросам налогообложения расходятся. Центристы придерживаются американизированных воззрений, а социал-демократы тяготеют к Скандинавии.

Пути оппозиции — центристов и социал-демократов — по вопросам налогообложения расходятся. Центристы придерживаются американизированных воззрений, а социал-демократы тяготеют к Скандинавии.

В сфере налоговой идеологии Эстонии складывается три направления. Первое принадлежит Партии реформ, к ней же примыкает и IRL, однако все большую обособленность приобретают подходы Центристской партии и социал-демократов.

Центристы придерживаются более американизированных воззрений, а социал-демократы тяготеют к Скандинавии.

12 декабря после долгих проволочек был принят государственный бюджет, в самом начале рассмотрения которого было выброшено предложение социал-демократов относительно изменения Закона о подоходном налоге и введения в Эстонии дифференцированного подоходного налога.

Все это, конечно, не стало сюрпризом, да и сами социал-демократы вряд ли надеялись, что их предложение получит поддержку (центристы, ранее выступавшие с предложением прогрессивного налогообложения, на сей раз не стали инициировать конкретный законопроект).

Три идеологии

Однако предложение социал-демократов действительно интересно. Оно должно дать некоторое представление о том, в каком направлении могла бы двигаться система налогообложения Эстонии в долговременной перспективе. Речь идет не о следующем годе или не о том, что будет через два года, но о временном отрезке через пять, десять или пятнадцать лет.

Если сопоставить три налоговые идеологии, то подход со стороны Партии реформ и коалиции достаточно прост. В первую очередь необходимо сохранять нынешнюю налоговую систему, даже если захотеть снижения налогов — ведь в мире есть примеры стран с очень высоким уровнем благосостояния при более низком налоговом бремени (Южная Корея, Швейцария, Австрия, США, Сингапур), — однако реальных возможностей для этого нет.

Важны сами принципы: скорей косвенные, чем прямые налоги, низкое налогообложение капитала, отказ от всякого рода исключений, присмотр за тем, чтобы налоговое бремя на высококвалифицированную рабочую силу не возрастала или же попытки его снижения (например, путем внедрения верхнего предела взимания социального налога).

Снижение налоговой нагрузки скорей происходит инкрементальным образом, шаг за шагом, решительные изменения здесь невозможны. Швейцарии или Сингапура не будет.

Оценка системы налогообложения куда более пестрая. При поверхностном рассмотрении взгяд на налоги у социал-демократов и центристов могут показаться одинаковыми — возьмем у богатых и раздадим бедным — однако, при ближайшем рассмотрении можно заметить, что на самом деле между этими двумя позициями имеются принципиальные расхождения.

Точка зрения Центристской партии, всякие разные предложения в разные годы, довольно популистская, достаточно прогрессивная по доходной части (больше ступеней, как низких, так и высоких), довольно запутанная по части косвенных налогов — всевозможные различия по линии налога с оборота, а венцом всего стал бы уже давно отживший свой век позаимствованный из технического налогового арсенала налог на продажу.

По отношению к Центристской партии можно действительно сказать: «Отберем у богатых, отдадим бедным». В конечном счете все это можно было бы назвать американским подходом (в понимании тамошней Демократической партии).

В прежние годы позиции социал-демократов по части налогов были так же довольно случайными, однако за последнюю пару лет они стали более точны и налицо явный сдвиг по отношению к позиции Центристской партии. Это уже не просто «отберем у богатых, отдадим бедным», а скорей уже «отберем у всех и раздадим всем». В таком виде взгляд социал-демократов становится сугубо скандинавским.

Ошибочное понимание

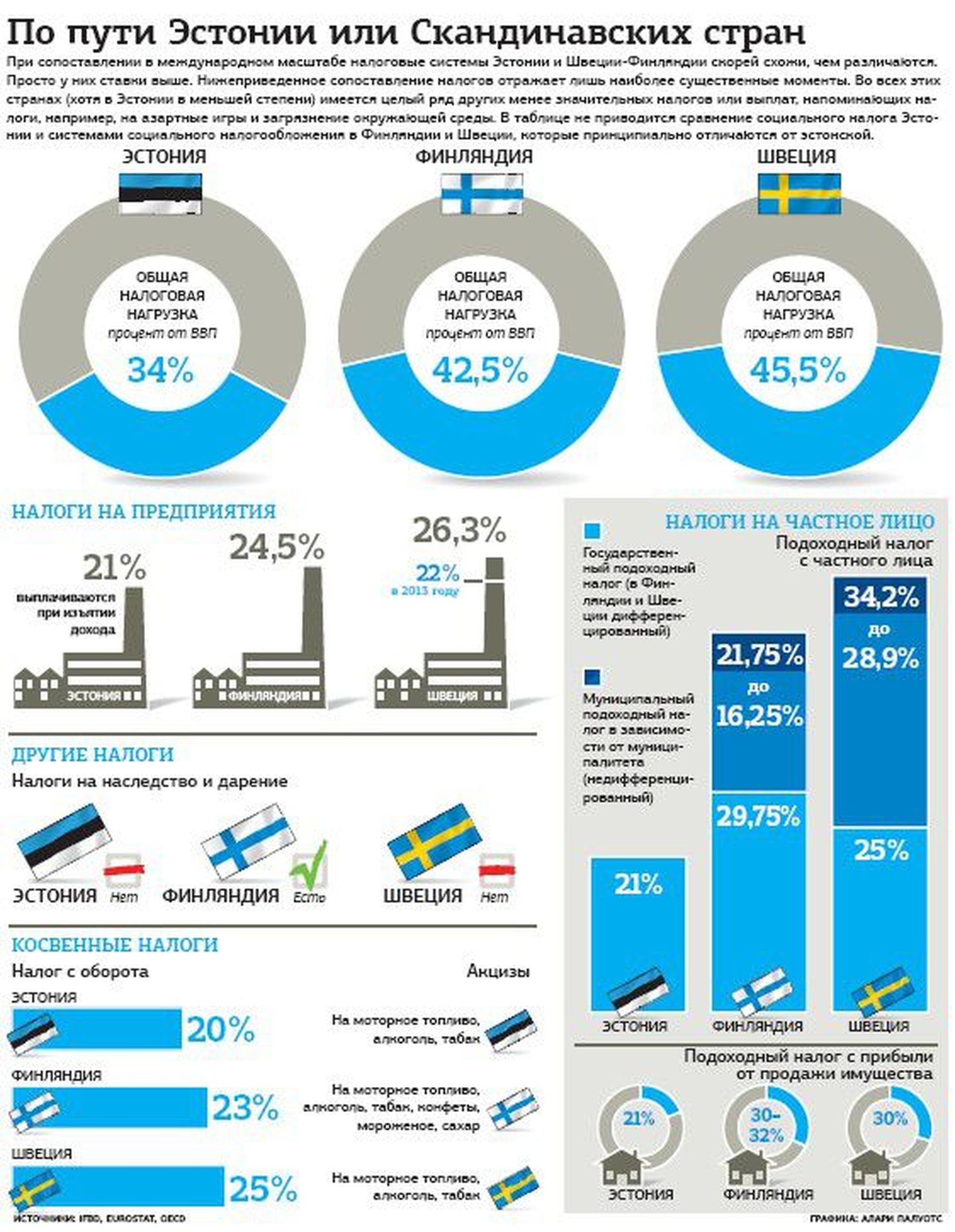

Дело в том, что в Эстонии распространено такое ошибочное понимание, будто в странах Скандинавии действует система налогов с сильно прогрессирующими ставками. На самом же деле, скандинавская налоговая система довольно равномерна — в первую очередь, в том смысле, что там для всех людей действуют относительно высокие налоги, а не только для богатых.

Как отмечает Организация экономического сотрудничества и развития (ОЭСР), из числа развитых стран налоговая система с самой прогрессирующей ставкой действует в США, там на богатых возложена самая большая налоговая нагрузка.

В Европе на том же уровне находится только Ирландия, в какой-то мере от нее отстают Великобритания и Голландия, к той же группе относится Австралия, и к ней приближается Финляндия — самая «американская» из стран Скандинавии. Все вместе они являются государствами с сильным англо-американским влиянием.

Швеция, Дания и Норвегия — совсем из другой оперы, их налоговая система построена на другой логике, и налоговая нагрузка на богатых, по сравнению с другими слоями общества, в этих странах отнюдь не так высока, как предполагается.

Это не означает, что для богатых там непременно действуют более низкие налоги — скорее, это значит, что высокие налоги там действуют и почти для богатых, и для просто зажиточных, а также для среднего класса, а также для тех, кто хочет попасть в средний класс.

По сравнению с Эстонией, налоговые системы Финляндии, Швеции и Дании сложнее, однако в международном сравнении они эффективны и просты.

Тамошняя тенденция по некоторым принципам близка Эстонии: меньше прямого и больше косвенного налогообложения, в течение двадцати лет государственный налог в Финляндии и Швеции понижался, это действует и по отношению к предприятиям и капиталу. Сами ставки выше, но построение довольно эффективно.

В своем монументальном произведении «Growing Public: Social Spending and Economic Growth Since the Eighteenth Century» Питер Линдерт рассматривает возникновение государства всеобщего благосостояния на протяжении трех последних столетий, и общественное соглашение Скандинавии по этой части было довольно простым.

Во-первых, содержание государства всеобщего благосостояния обходится очень дорого. Во-вторых, для этого недостаточно отнять деньги у богатых, поскольку их слишком мало, и они имеют больше возможностей «играть» своими доходами и расходами, чем обычный наемный работник.* В-третьих, из этого следует, что для содержания государства всеобщего благосостояния налоговая нагрузка должна быть одинаково высокой для большей части населения.

Проект изменения личного подоходного налога, который в ноябре представили социал-демократы, основан именно на таком скандинавском мировоззрении. Согласно этому проекту, в Эстонии подоходный налог повысится для всех с 21 до 22%, а для получающих доход, превышающий 1000 евро, — аж до 26%. В случае с последним показателем мы говорим примерно о трети рабочей силы Эстонии, а не об отдельных богатеях, таких как Армин Кару и Теро Таскила.

Раннар Васильев, который стоит за налоговым предложением социал-демократов, сказал, что, например, внесенное когда-то Центристской партией предложение о 33-процентной налоговой ставке (Центристская партия предложила такую ставку для годового дохода, превышающего 250 000 крон) просто не дало бы достаточно денег.

«Было бы очень просто сказать, что 2500 евро в месяц, и ваша налоговая ставка — 40 процентов, — сказал Васильев. — Это было бы и политически безопасно, поскольку таких людей, то есть, избирателей просто очень мало.

С другой стороны, это значит и то, что налоговой прибыли поступало бы очень мало». В качестве другого примера можно привести более низкий налог с оборота на продукты питания — этим предложением в разные времена размахивали и центристы, и социал-демократы, однако, как признался Васильев, среди соцдемов в этом вопросе больше нет прежнего единодушия.

Не особо эффективно

Политически это кажется привлекательным, но государство потеряло бы столько доходов (не говоря уже о том, что самую большую пользу от этого получили бы шопоголики Stockmann), что это не кажется самым лучшим планом. «Это не особо эффективно да и я сам скорее против», — говорит Васильев.

Лучшим доказательством того, насколько сложно перенести Скандинавское государство всеобщего благоденствия в Эстонию, являются конкретные цифры.

В отношении упомянутого выше предложения соцдемы рассчитали, что от этого государство получило бы 97 миллионов евро дополнительных доходов, из которых однопроцентное повышение налога для всех принесло бы 59,6 миллиона — очередное доказательство того, что мало, но с многих дает больше денег, чем наоборот.

Во-вторых, если мы сопоставим эти 97 миллионов евро с 7,5 миллиардами, которые пройдут через общественный сектор в будущем году, то увидим, насколько малой кажется первая цифра по сравнению со второй.

Лидер соцдемов Свен Миксер сказал как-то, давая интервью Postimees, что налоговую нагрузку в Эстонии можно было бы поднять на несколько процентов, что дало бы 1,5 миллиарда евро. Но для того, чтобы достигнуть уровня Швеции эстонскую налоговую нагрузку следовало бы увеличить еще на 1,5 миллиарда.

Кто в Эстонии осмелился бы выйти с предложением в духе скандинавских: увеличим всем ставку налогов, добавим подоходный налог местного самоуправления на уровне, скажем, 25 процентов, введем налог на недвижимость, налог на автомобили, увеличим налог с оборота, поднимем акцизы, введем новые акцизы на лимонад, мороженое и конфеты, а когда помрете, то заплатите еще и налог на наследство.

Понятно, что продать такую налоговую систему избирателям (Васильев добавляет, что эстонское государство не было бы готово разумно потратить такое большое увеличение средств). «Снизим налоги» звучит гораздо привлекательнее, чем «повысим налоги», особенно когда не хотят сделать это в популистском стиле «дадим богатым и международным крупным корпорациям по морде».

Например, всегда, когда речь идет о налогах, то Миксер тут же говорит, что налоги — это не цель, а средство. Когда я спросил у советника соцдемов по медийным вопросам Лийзы Паст, с кем из ее однопартийцев я мог бы потеоритизировать на тему налогов, она сразу предупредила: «Налоги не являются сутью политики, а источником ее покрытия».

Когда наконец-то в офисе соцдемов я сажусь за один стол с Васильевым, то и он сразу говорит: «Разумеется необходимо сказать, что налоги не цель, а лишь средство».

Можно сказать, что это только вопрос риторики, но в то же время он показывает, что в ближайшие годы наши налоги изменятся мало. Вопрос только в том, что возобладает — вверх или вниз. Повышения налогов на три миллиарда не будет, но начать с повышения на 97 миллионов для приучения народа можно.

*) Швеция пережила свои страдания в 1970-х годах, когда богачи начали бежать из страны. Одним из самых известных примеров было бегство в Мюнхен кинорежиссера Ингмара Бергмана.

Комментарий

Юрген Лиги

министр финансов

В отношении налоговой политики нам стоит быть умереннее, поскольку мы должны быть более привлекательными, чем страны в среднем. Меньшая налоговая нагрузка возможна за счет более точной социальной системы, более экономичного управления и низкой налоговой нагрузке.

Скандинавские страны являются большим исключением при увязке высокой налоговой нагрузки с конкурентоспособностью, но они испытывают давление — им приходится думать о снижении подоходного налога.

Ни одна система налогообложения в государствах Европы не является идеальной, она сформировалась в результате чередования правительств и настроений общества, в различных ситуациях и временах.

Универсальной для всех проблемой в глобализованной экономике, похоже, является переплачивание за дорогую работу, а у большинства еще и высокое налогообложение капитала — более опасное для конкурентоспособности.

Преимуществом Эстонии является то, что мы дискриминируем более высокими ставками более квалифицированную рабочую силу и поддерживаем инвестиции. Для развития экономической структуры это очень важно, так же, как и предпочтение потребительских и экологических налогов налогам на труд и капитал.

Это не только местное мнение, но и мнение зарубежных экспертов (OECD, IMF, EK) и проявляемое некоторыми во внутренних дебатах желание поступать наоборот вызывает сожаление.

Для всех является проблемой обилие исключений, которое распределяет нагрузку социально безответственно, способствует увеличению неравенства и является затратной.

И в области исключений некоторые все повторяющиеся инициативы являются постыдными и опасными. Поэтому единственной разумной альтернативой является установление уровня, доходы ниже которого подоходным налогом не облагаются.

Наряду с потребительскими считаются безопасными для экономики налоги на недвижимость и землю, налог на ограниченные ресурсы считается разумным выбором.

В отношении строений легко возникает больший разрыв между денежным потоком и стоимостью, часто конфликт с долговой нагрузкой, постоянное дополнительное налогообложение один раз произведенных расходов. Именно поэтому мы не планируем введения налога на недвижимость.