Конечно, можно сказать, что вместо телевизора полезно будет почитать книжки и заняться спортом, но такие разговоры очень далеки от реальной жизни. Людям нужно все: телевизоры, книги и спорт. Кроме того, если покупку телевизора или компьютера можно отложить на какое-то время (хотя, наверное, сегодня в большинстве семей не отложить уже и покупку компьютера), то без холодильника и стиральной машины не обойтись.

Покупателю поможет инфолисток

Так что же делать? К счастью, существует продажа в рассрочку, которая позволяет приобрести требуемый товар, выплачивая за него деньги разумными частями в течение какого-то времени.

«В такой ситуации воспользоваться кредитом не зазорно», — считает заведующий отделом частных кредитов Swedbank Тармо Улла. Главное, тщательно взвесить принимаемое решение.

«Например, приобретая что-то в рассрочку, следует продумать, сколько понадобится дополнительных денег и какой размер ежемесячной выплаты финансово приемлем для семьи, — подчеркнул Улла. — Только так можно убедиться, что принятое решение является правильным».

Рассрочку предлагают в сотрудничестве с тысячами магазинов очень многие предприятия. Из оперирующих в Эстонии крупных банков рассрочку не предлагает только Nordea. По словам пресс-представителя банка, Nordea pank предлагает рассрочку и расчетные кредиты для оплаты небольших покупок.

В сотрудничестве с магазинами предлагают рассрочку несколько финансовых предприятий, самое известное из которых, пожалуй, Koduliising, которое предлагает услугу под торговым знаком «Liisi järelmaks».

Сотрудничают с магазинами и другие фирмы. Некоторые предприятия обслуживания и торговли сами организуют и предлагают рассрочку, например, Elion.

По словам руководителя по кредитованию Danske Bank Кайри Коха, как правило, подать ходатайство о покупке в рассрочку можно в том же самом магазине, где собираетесь приобрести товар, это можно сделать быстро и просто — обычно не требуется дополнительный залог, а количество требуемых документов минимальное.

Если вы решились на приобретение товара в рассрочку, следует найти наиболее подходящее предложение по рассрочке, чтобы не получилось так, что вы приобретете подходящий для вас товар, но из-за неудачных условий рассрочки заплатите за него заметно дороже, чем можно было бы.

Улла рекомендует для нахождения наиболее выгодных условий рассрочки спросить у работника магазина несколько предложений по рассрочке. «Может, предложенный первым вариант и не будет самым лучшим», — объясняет Улла.

Хороший обзор об условиях рассрочки, расходах на кредит и прочем можно получить из инфолистка потребительских кредитов. Сравнивая информацию разных фирм, можно найти наиболее подходящее предложение.

Плата за договор увеличивает цену

И Кайри Коха, и Тармо Улла рекомендуют сравнить условия нескольких предложений. «Все, кто предлагает услугу рассрочки, обязаны выдать клиенту инфолисток с условиями потребительского кредита, который облегчит сравнение его условий с другими», — подчеркивает Коха.

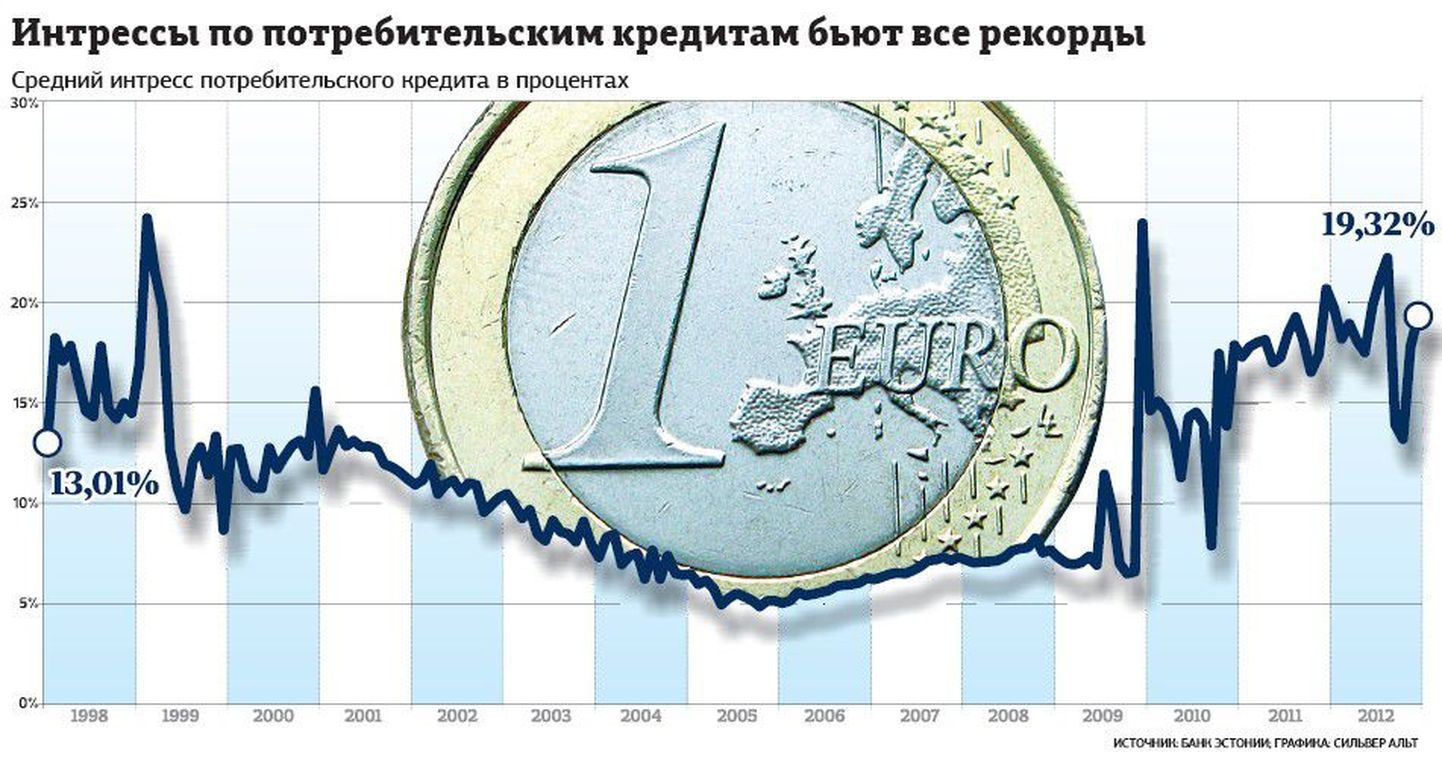

Первым делом следует обратить внимание на кредитный интресс, т.е. насколько придется заплатить в год больше. «Следует обратить внимание, с чего начисляется интресс: с неоплаченного остатка или суммы покупки», — обращает внимание Тармо Улла.

Если интресс начисляется с остатка займа, то с его уменьшением будет уменьшаться и дополнительно выплачиваемая сумма. Во втором случае интресс начисляют с первоначальной суммы рассрочки, тогда возвратные платежи на размере выплат не сказываются и расходы на интресс в конце договора будут заметно больше.

Например, если приобрести холодильник стоимостью 500 евро с рассрочкой на 12 месяцев с нулевым первым взносом и интрессом 9,9 процента, выплата по интрессу составит 27 евро, поскольку расчет идет по остатку займа. «Если же по условиям рассрочки интресс рассчитывается по первоначальной сумме займа, то расходы на выплату интресса получаются почти в два раза больше», — объяснил Улла.

Известное выражение «Черт скрывается в деталях» имеет место и в отношении стоимости договора о рассрочке. Улла рекомендует следить за тем, чтобы дополнительные расходы не были слишком значительными в сравнении с суммой договора.

Если одалживаемая сумма невелика, то большая стоимость договора может сделать покупку значительно дороже ее собственной стоимости. Поэтому при рассрочке на небольшую сумму на короткий период следует поискать такую фирму, которая предложит меньшую плату за договор.

Расходы на договор о рассрочке зависят также и от срока рассрочки. Если выбирать более длительный период, то ежемесячные возвратные платежи будут меньше, но окончательные расходы на интресс больше.

Поэтому следует выбрать оптимальный срок рассрочки — короткий насколько возможно, чтобы расходы на интрессы были меньше, но настолько продолжительный, чтобы ежемесячные возвратные платежи были по силам.

Если при заключении договора о жилищном кредите важнейшим является размер интресса, то в случае небольших кредитов больший вес начинают приобретать прочие сопутствующие расходы. Их характеризует показатель расходности кредита.

Все предлагающие рассрочку предприятия обязаны указывать уровень расходности кредита. Он учитывает уровень годовых расходов на взятый кредит (сумму рассрочки), где учтены уровень интресса, стоимость договора и время возврата денег. Примеры с аналогичными условиями помогают быстро сравнить расходы и определить, какое предложение лучше.

Плюсы и минусы рассрочки

/nginx/o/2021/03/31/13706910t1h803b.jpg)