Ставка Euribor, ставшая базовой процентной ставкой для жилищных кредитов сроком на шесть месяцев, очевидно, останется низкой еще пару лет.

/nginx/o/2021/03/31/13706910t1h803b.jpg)

Ставка Euribor, ставшая базовой процентной ставкой для жилищных кредитов сроком на шесть месяцев, очевидно, останется низкой еще пару лет.

Фиксированная процентная ставка жилищного кредита — это своего рода страховка, гарантирующая точные и заранее прогнозируемые выплаты по кредиту, в то же время такая страховка может дорого обойтись.

Как сказала Трийн Мессимас, возглавляющая в банке SEB отдел по работе с частными лицами, в последний раз ставки по жилищному кредиту предпочитали фиксировать, когда ставка Euribor значительно росла и, опасаясь ее дальнейшего роста, фиксировали довольно высокие проценты по кредиту, на уровне от четырех до пяти процентов.

«Если сегодня заемщик, оформивший, например, в 2008 году кредит с фиксированной на пять лет ставкой, захочет изменить ставку, сделав ее плавающей, то ему придется заплатить довольно большую сумму», — сказала Мессимас.

Самый низкий Euribor за все время

Сейчас, когда Euribor на период шесть месяцев, являющийся базовой ставкой жилищных кредитов, находится на самом низком за все время уровне, возникает вопрос, не разумнее ли зафиксировать процентную ставку.

В середине декабря 2012 года Euribor упал до самого низкого уровня — 0,316%. Затем межбанковская процентная ставка, каковой Euribor, по сути, является, стала понемногу расти. Рост продолжался до начала февраля, за последний месяц ставка опять снизилась. Можно предположить, что Euribor останется на низком уровне еще несколько лет.

«Думаю, что и в 2013-2015 годах ставки Euribor на шесть месяцев будут начинаться с нуля и запятой», — сказал на прошлой неделе BNS глава эстонского филиала Danske Bank Айвар Рехе.

Заведующий аналитическим отделом Балтийского инвестиционного центра Swedbank Кристьян Тамла тоже считает, что, по меньшей мере, еще год-два процентные ставки будут оставаться на очень низком уровне.

«Если цель — определенная сумма платежа по кредитам в последующие три-пять лет, то разумно зафиксировать процентную ставку, — сказала Трийн Мессимас. — Маловероятно, что процентная ставка снизится еще ниже, чем сейчас».

Сегодня банки предлагают возможность зафиксировать процент по жилищному кредиту максимум на пять лет, процентная ставка в этом случае составит 0,95%, к этому добавится ставка риска клиента.

«Сегодня фиксированная процентная ставка на пять лет ниже одного процента, поскольку это очень низкий уровень, то кажется, что имеет смысл зафиксировать ставку, — сказал Андрес Тукк, директор дивизиона финансирования частных лиц Swedbank. — Однако значительная часть клиентов, которые зафиксировали процент на длительный срок, не выиграли от этого».

По словам Тукка, зафиксировать базовую процентную ставку на пять лет ниже одного процента — выгодная возможность. «Сегодня фиксирование ставки можно рассматривать как страховку», — сказал он.

Плавающая процентная ставка гибче

По словам Кристьяна Тамла, главный плюс фиксированной ставки в том, что платежи по кредиту рассчитываются исходя из одного и того же процента за пользование суммой кредита, так проще планировать расходы на обслуживание кредита на длительный срок.

Преимущество плавающей процентной ставки, как добавил Тукк, в том, что она предоставляет большую гибкость как при внесении изменений в договор, так и при продаже имущества.

Трийн Мессимас пояснила, что при фиксировании процентной ставки основной риск заключается в том, что рыночные процентные ставки будут продолжать снижаться. В таком случае заемщик, выбравший фиксированную процентную ставку, несет более высокие расходы, чем при плавающей процентной ставке.

Если ставка фиксированная, а заемщик захочет досрочно погасить кредит или изменить ставку на плавающую, ему придется заплатить банку т.н. разницу между фиксированной в договоре базовой процентной ставкой и базовой ставкой, предлагаемой в настоящий момент на рынке (которая ниже), до конца периода действия фиксированной ставки.

Как уточнил Тамла, ставку можно зафиксировать на более высоком уровне, чем нынешний уровень плавающей процентной ставки. Исходя из этого, выплаты по процентам в начале периода фиксирования будут выше, чем при плавающей ставке.

Кроме того, следует учитывать, что в начале периода кредитования сумма кредита и сумма на обслуживание кредита (выплаты по процентам) выше, чем в конце периода кредитования.

«Более высокое фиксирование в начале периода кредитования влияет на платежи по процентам пропорционально больше, чем возможная выгода от фиксирования в конце периода кредитования», — подчеркнул Тамла.

В целом, как сказал Тамла, плавающая процентная ставка идет в ногу с экономическими циклами — когда экономика на подъеме, процентная ставка растет, и наоборот. Доходы людей тоже зависят от циклических колебаний экономики, и плавающая процентная ставка помогает сохранять равновесие между доходами и расходами — когда падают доходы, выплаты по процентам снижаются, и наоборот.

Следует также помнить, что, заключая договор об изменении базовой процентной ставки, придется заплатить за изменение договора кредитования.

Руководитель по кредитованию в Danske Bank Кайри Коха подчеркнула, что фиксирование ставки не гарантирует уменьшение расходов по процентам, так как реально оценить выгоду можно будет только по окончании фиксированного периода, поэтому для клиента фиксирование процентной ставки жилищного кредита так же важно, как получение кредита.

По сути, с помощью инструментов финансирования на рынке занимают позицию, при которой предполагается, что базовая процентная ставка в определенный период, например пять лет, будет в среднем ниже, чем базовая процентная ставка на шесть месяцев.

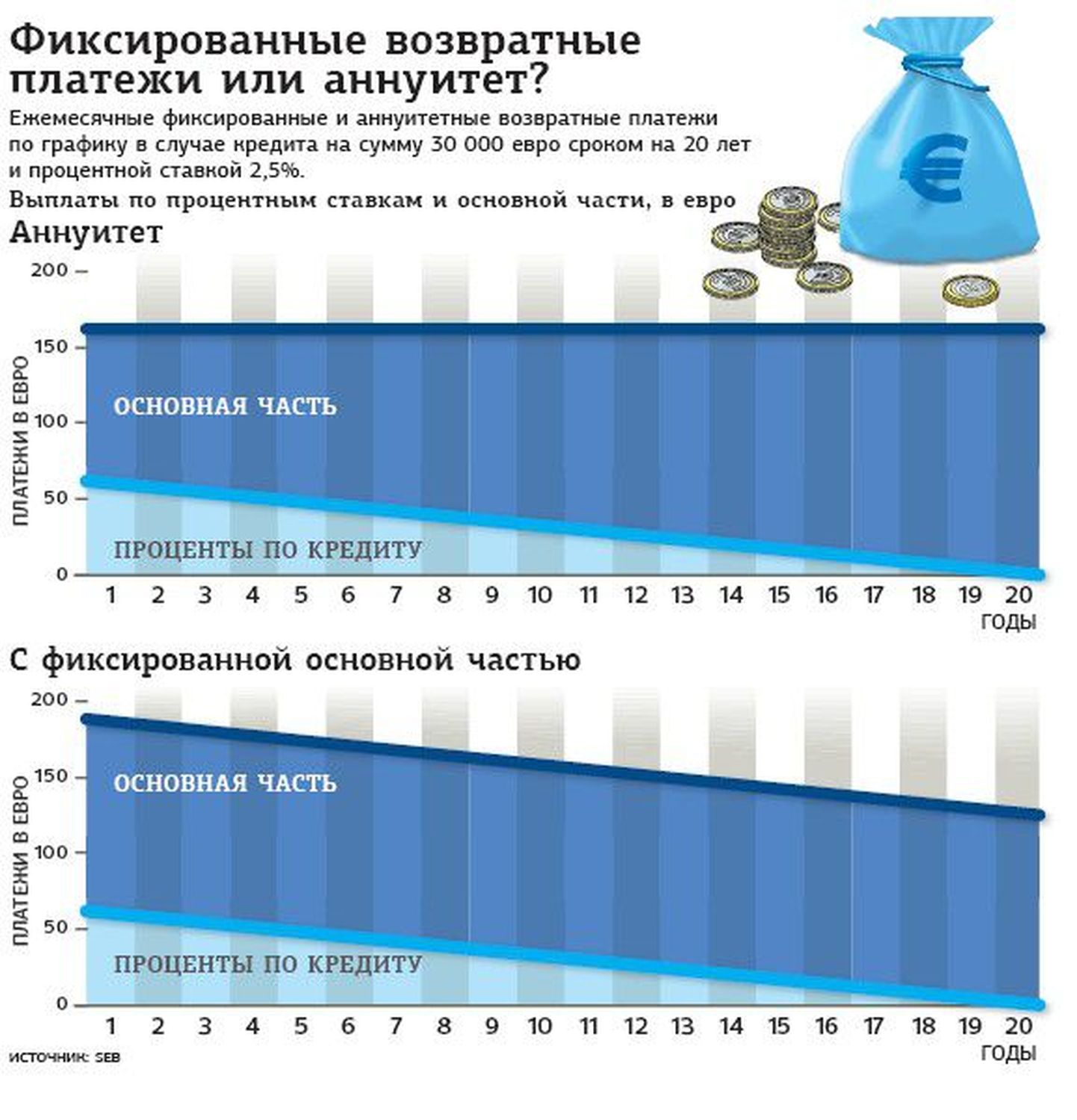

Какой график возвратных платежей по кредиту стоит предпочесть?

Не менее важен, чем размер жилищного кредита и процентная ставка по кредиту, и график возвратных платежей.

Как правило, жилищный кредит берут на длительный период, что означает, что за время его возврата пройдет несколько или как минимум один экономический цикл, т.е. один период экономического роста, а затем спада (или даже экономического краха).

График возвратных платежей может быть составлен как аннуитетный график или как график с равными выплатами основной части.

При аннуитете вы ежемесячно выплачиваете банку одинаковую сумму. В первые годы возвратных платежей ежемесячный платеж состоит в основном из процента по кредиту, а выплата основной части составляет меньшую часть.

Это значит, что в первые годы заемщику приходится платить банку в основном за использование денег, а не возвращать собственно долг. В конце кредитного периода ситуация меняется и большую часть составляет возврат основной части, а плата за использование денег снижается с каждым месяцем.

В случае графика с одинаковой основной частью, ежемесячный возврат основной части весь кредитный период одинаков, но к нему еще добавляется процент по кредиту, который поначалу составляет большую сумму, но постепенно уменьшается.

Если в начальный период кредитования у вас есть возможность производить большие платежи, то лучше выбрать вариант с одинаковой основной частью, поскольку в этом случае в итоге суммарные выплаты банку по кредитным процентам получатся ниже.

По словам руководителя отдела по работе с частными лицами в банке SEB Трийн Мессимас, хотя суммарные платежи за пользование деньгами при графике с одинаковой основной частью и меньше, первые платежи могут попросту оказаться для клиента слишком большими.

Например, при кредите 30 000 евро, взятом на 20 лет под 2,5% годовых, в случае аннуитетного графика в начале кредитного периода платежи составят 159 евро в месяц, а в случае с одинаковой основной частью — 188 евро в месяц. За 20 лет кредитного периода в случае возвратных платежей с одинаковой основной частью придется выплатить за пользование кредитом (в виде процентов по кредиту) 7531 eвро, а при аннуитетном графике — 8153 eвро, т.е. на 622 eвро больше.

На ближайшие годы прогнозируется экономический рост и, что важнее для заемщика, перспективы роста зарплаты совсем другие, чем во время кредитного бума, когда люди активно брали жилищные кредиты. Тогда заемщики, видимо, надеялись на рост зарплат. Это означало, что в перспективе на несколько десятков лет можно и банковских процентов заплатить побольше.

Сейчас видно, что экономика и рост зарплат в ближайшие годы будет скорее скромным, а это значит, что придется тщательнее считать деньги и экономить на всем. Это стоит делать даже в том случае, если поначалу придется платить больше.