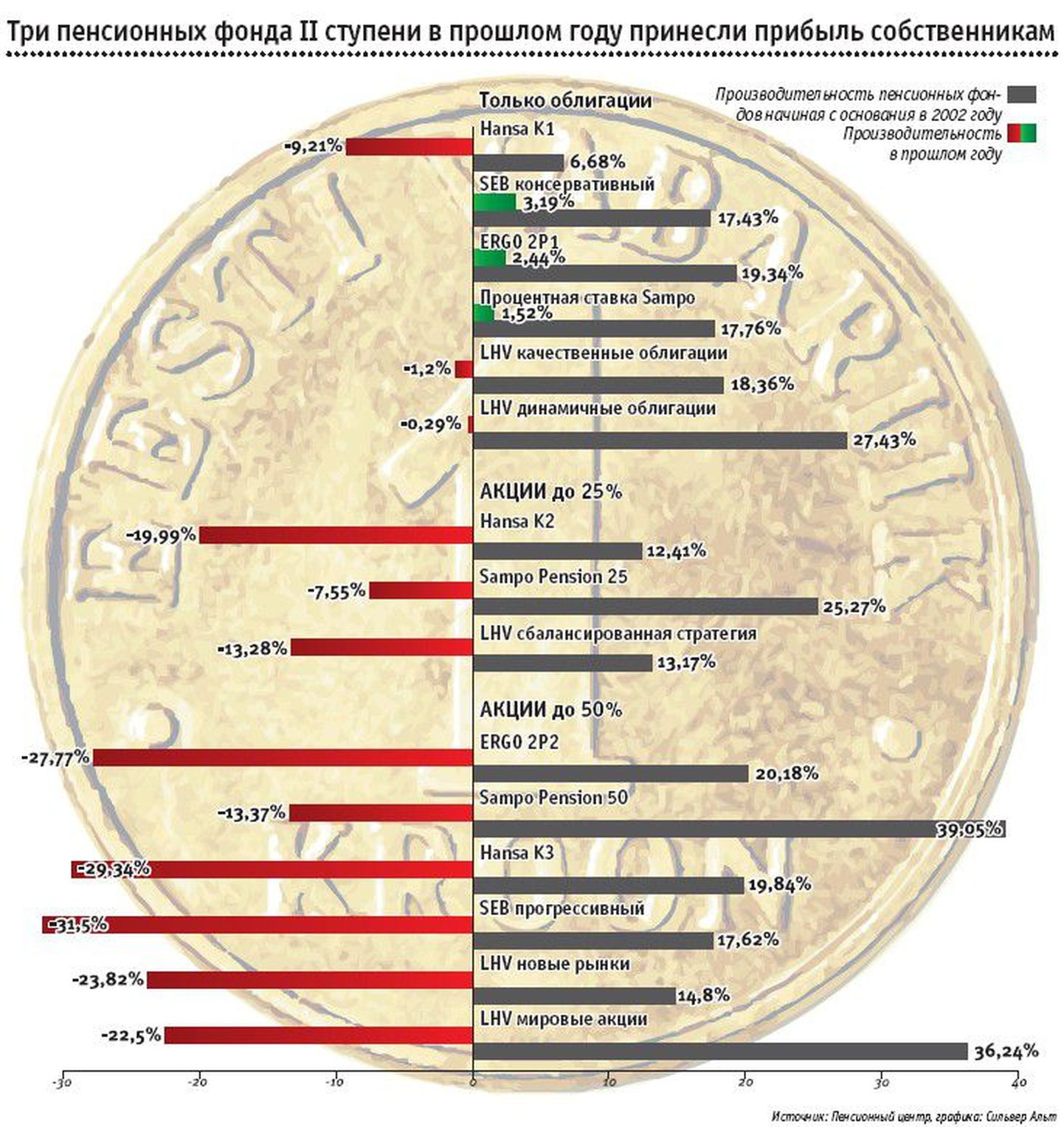

Нет худа без добра. Именно консервативный фонд банка SEB в прошлом году добился наилучших показателей, инвестируя пенсионный фонд лишь в облигации и тем самым предлагая лицам предпенсионного возраста 3,19 процента прибыли.

Нет худа без добра. Именно консервативный фонд банка SEB в прошлом году добился наилучших показателей, инвестируя пенсионный фонд лишь в облигации и тем самым предлагая лицам предпенсионного возраста 3,19 процента прибыли.

Самые большие потери в деньгах понесли клиенты, присоединившиеся в прошлом году к пенсионным фондам SEB и Swedbank. Лучше всего обстоят дела у Sampo Банка.

Однако пенсионный фонд Swedbank, инвестируя в этой же категории, за год оказался в минусе более чем на девять процентов.

«Несмотря на аналогичную стратегию, портфели фондов одной и той же категории могут существенно отличаться друг от друга», — прокомментировал директор консервативного пенсионного фонда банка SEB Эндрико Вырклаэв.

«Завершившийся 2008 год был благоприятным для тех фондов, в которых преобладала доля облигаций управлений среднего звена более развитых государств, — пояснил он. — Неблагоприятная ситуация сложилась для тех фондов, которые больше инвестировали в предприятия и развивающиеся рынки».

Иными словами, в минусе остались те, кто вкладывал деньги в Россию и Восточную Европу.

Директор пенсионного фонда SEB Вахур Мадиссон добавил, что реальные потери в прошлом году были все-таки меньше, поскольку в прежние годы большая часть паевого капитала была приобретена по выгодной цене.

Мадиссон отметил, что в прошлом году рухнули мировые рынки акций — в США на 40 процентов, а в России — до 75 процентов. По его словам, год был экстраординарным и поэтому даже в случае правильного распределения рисков потери были большими.

«В обычной ситуации на финансовых рынках риски уравновешиваются, но в сентябре-октябре эти правила больше не действовали и все цены обвалились так стремительно, что эффект от распределения рисков исчез», — сказал Мадиссон.

Пенсионный фонд SEB, инвестировавший в акции, принес собственникам потери в 31,5 процента, то есть оставил их в минусе. Акционерный фонд пенсионеров К3 Swedbank понес чуть меньшие потери. Но именно эти два фонда содержат львиную долю активов будущих пенсионеров (соответственно 2,6 и 3,8 миллиарда крон).

Директор фонда Swedbank Кристьян Тамла сказал, что причиной потерь является глобальный экономический кризис. В то же время он подчеркнул, что Swedbank консервативно подошел к переоценке облигации предприятий.

Если сравнивать пенсионные фонды третьей ступени, то потери крупных банков оказались еще внушительней. За год и SEB-банк, и Swedbank потеряли около 52 процентов паевого капитала собственников.

Третья ступень означала для собственников в прошлом году самые большие потери, самыми маленькими они стали в соответствующем фонде Sampo Банка, где минус составил 20 процентов.

По мнению члена правления инвестиционного фонда LHV Михкеля Оя, пенсионные фонды Sampo Банка в условиях экономического кризиса справились лучше всех. Он считает, что фонды LHV также неплохо пережили ситуацию. «Людям, у которых пенсионные накопления уменьшились за год на 30 процентов, советуем перейти в пенсионный фонд LHV!» — рекламировал Оя свой фонд.

Однако менять пенсионный фонд второй ступени можно лишь раз в год. Если сейчас написать заявление, то перейти в новый фонд можно лишь с начала следующего года.

По словам Оя, фонд LHV отказался размещать деньги пенсионного фонда в Восточной Европе и Эстонии, а также вкладывать в недвижимость еще два-три года назад.

Примерно год назад LHV стал пессимистично подходить и к инвестициям в Северную Америку. Оя заметил, что сейчас LHV предпочитает инвестировать в телекоммуникационный бизнес и в фармацевтическую промышленность.

По его словам, удачными инвестициями для фирмы оказались облигации Eesti Energia, которые пенсионные фонды приобрели два месяца назад.

«Оглядываясь назад, нужно признать, что следовало настраиваться еще более негативно», — сказал Оя.

В конце прошлого года к пенсионному фонду второй ступени присоединились 578 000 человек. Отказаться от фонда невозможно. В распоряжении фондов второй ступени около 11,5 миллиардов крон.